Od ryzy papieru do jednego kliknięcia

XIII Kongres EFPA za nami. Trochę w cieniu głównego nurtu odbyło się szereg niezwykle ciekawych sesji równoległych. Podczas jednej z nich wspólnie z Aleksandrą Żukowską Dyrektorem Sprzedaży Bankowości Prywatnej mBanku, mieliśmy przyjemność wprowadzić słuchaczy w cyfrowy świat bankowości prywatnej.

„Czy Klienci PB są gotowi na kanały zdalne?”

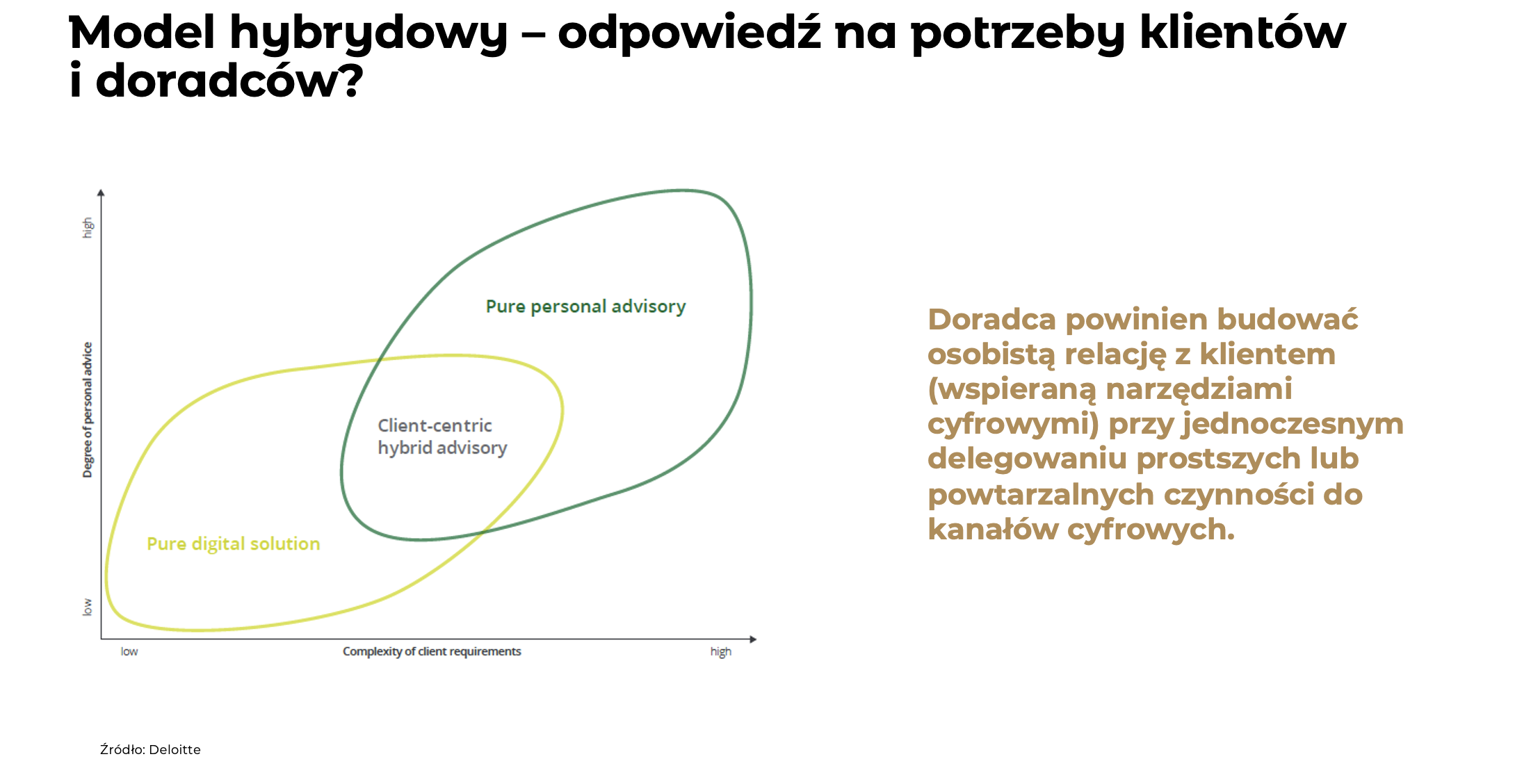

Bankowość od lat kojarzyła się z olbrzymią ilością dokumentów. O ile obszar bankowości transakcyjnej przeszedł już znaczne przemiany, o tyle bankowość prywatna, w której relacyjność odgrywa zasadniczą rolę, wydawała się być na nie odporna. Złożoność rozwiązań oferowanych klientom bankowości prywatnej wydawała się mocno ograniczać proces cyfryzacji.

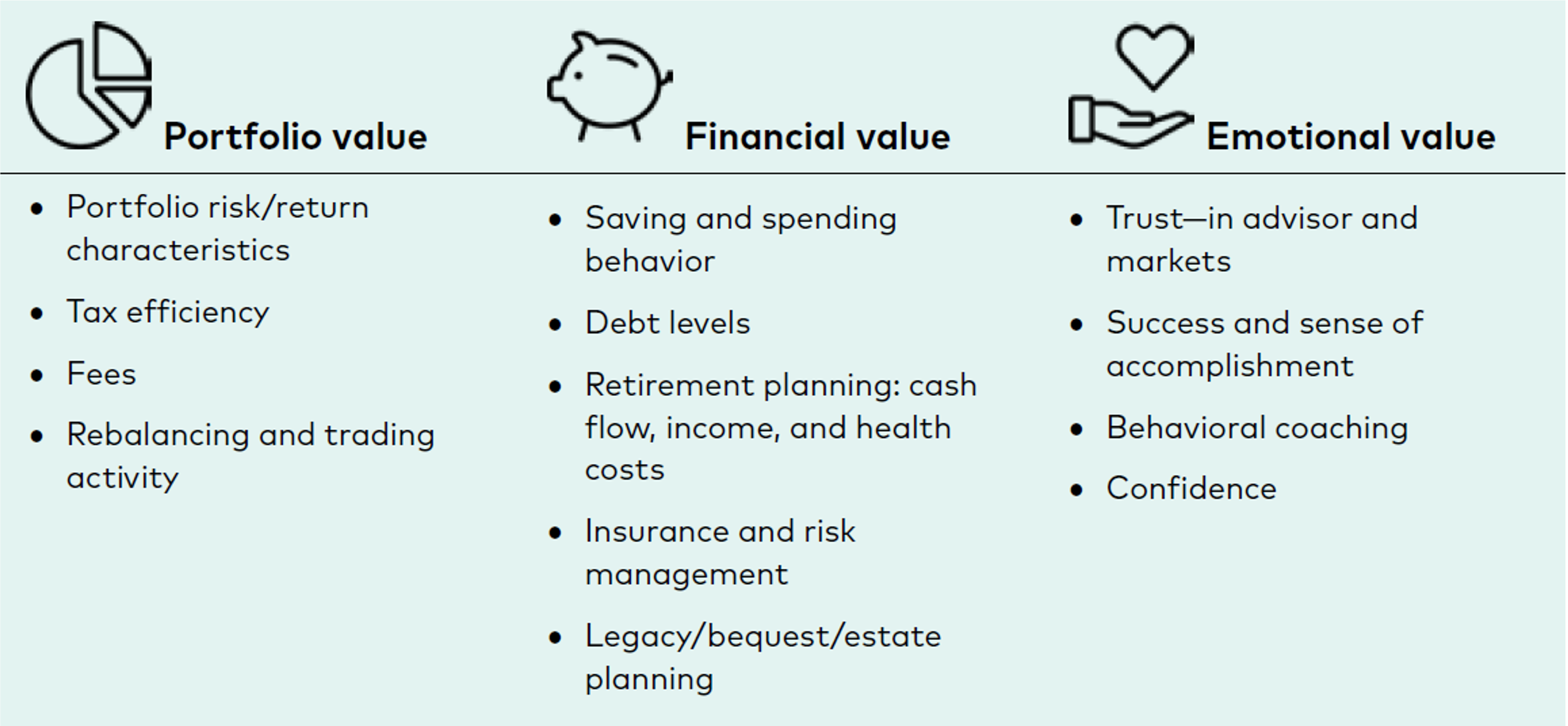

Badania przeprowadzone przez międzynarodowe instytucje na podstawie szerokiej grupy zamożnych klientów[1]definiują trzy główne ich oczekiwania w procesie doradztwa. Pierwsze dwa są związane z optymalną konstrukcja portfela i osiąganiem celów finansowych – planowanie wydatków czy emerytury mogą i są przenoszone do świata cyfrowego. Trzeci jest silnie związany z emocjami takimi jak zaufanie do doradców, poufność, coaching w zakresie finansów behawioralnych i pozostaje on w sferze relacji osobistych.

[1] „Quantifying the investor’s view on the value of human and robo-advice” Vanguard research February 2022

W badaniu klienci wskazali, że takie aktywności jak sprawdzanie aktualnego składu i wyników ich portfeli mogą z powodzeniem zostać przeniesione do kanału cyfrowego (bankowość internetowa czy mobilna). Podobnie z informacjami dotyczącymi aktualnej sytuacji rynkowej czy prezentacją dostępnych funduszy i strategii. Klienci wręcz oczekują tego typu rozwiązań.

Najwyżej cenione interakcje w zakresie poznawania sytuacji klienta, sprawiania, że jego cele są dobrze rozumiane a interes klienta należycie zabezpieczony, klienci preferują doświadczać w kontakcie z człowiekiem (doradcą/relationship managerem).

„W czasach pandemii nastąpiło przeniesienie wielu aktywności naszych klientów do kanałów cyfrowych”

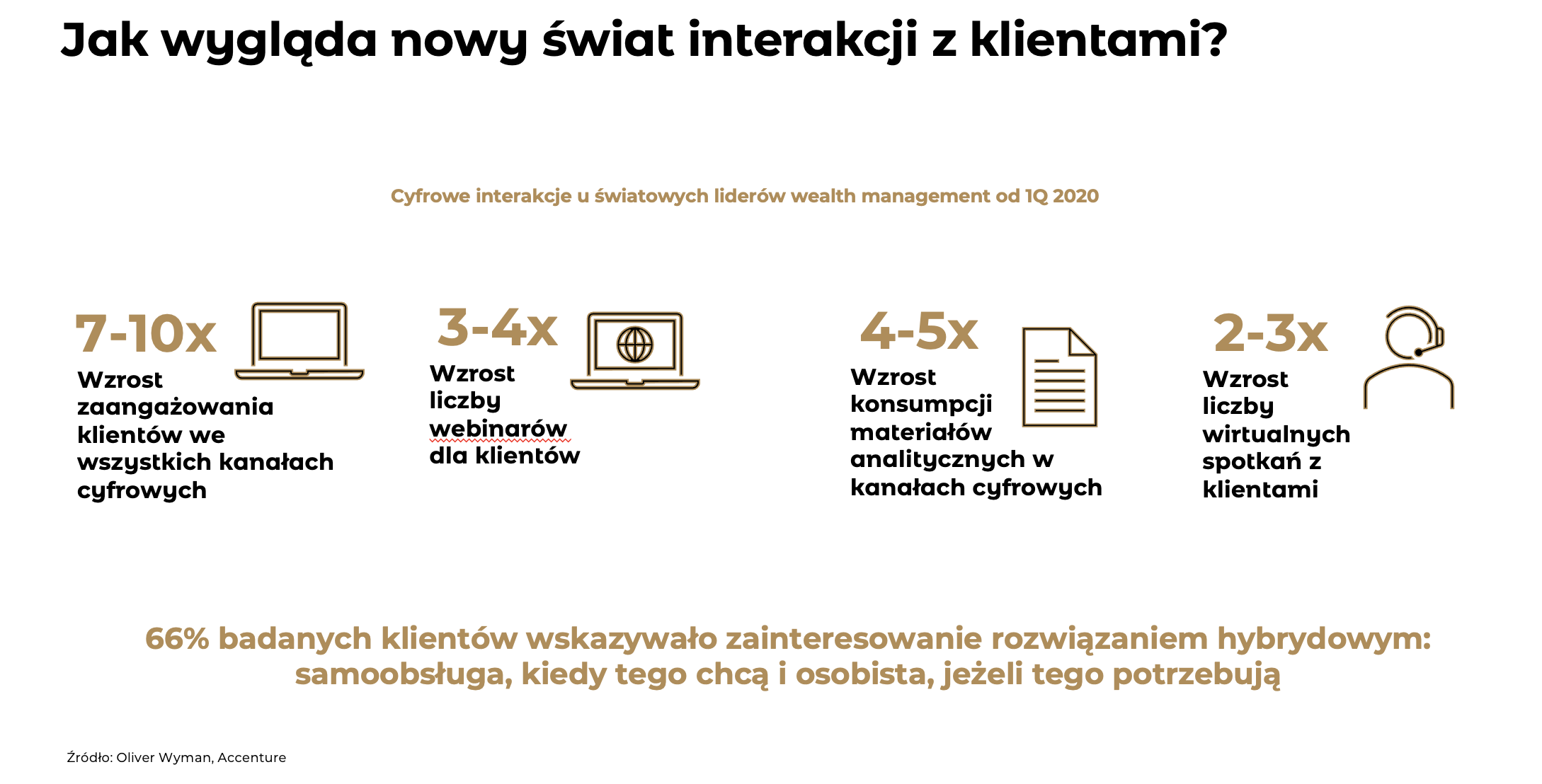

Proces cyfryzacji postępował w sposób naturalny, ale czasy pandemii spowodowały jego niespotykanie przyspieszenie. Klienci zamknięci w domach lub w obawie przed kontaktami odkryli, że aplikacje takie jak Teams mogą być doskonałym sposobem komunikacji nie tylko ze względu na ograniczenia w przemieszczaniu, ale także ze względu na elastyczne dopasowanie czasu spotkania. Poza tym powodują oszczędność czasu związaną z dojazdem na spotkanie oraz zmniejszają ilość śladu węglowego, wpływając tym samym na środowisko.

„Obecnie skupiamy się na tym, o czym porozmawiać z klientem, a nie jak to zrobić technicznie”

„Dzisiaj jesteśmy kimś w rodzaju mentalisty”

Proces cyfryzacji zmienił model współpracy z klientami, a także sposób pracy doradców. Przeniesienie pewnych czynności i operacji do kanałów cyfrowych spowodowało, że zdecydowanie mniej czasu poświęcamy na tzw. czynności biurowe. Nie musimy już generować raportów, przygotowywać zestawień, tworzyć dyspozycji. Mamy zdecydowanie więcej czasu na to, żeby skupić się na kliencie jako człowieku na jego emocjach, oczekiwaniach, obawach. klienci potrzebują opieki. Zachowania rynków wywołują wśród klientów skrajne emocje. Jak w wielu sytuacjach życiowych tak i tu potrzebne jest wsparcie fachowców, którzy potrafią tymi emocjami zarządzić, tłumacząc pewne zdarzenia, chroniąc przed pochopnymi i złymi decyzjami.

„Czas który nam zostaje możemy wykorzystać na rozwój”

Odciążenie doradców powoduje, że pojawia się dodatkowa przestrzeń. Jak ją wykorzystać? Można zwiększyć wydajność. Można wydłużyć czas spotkań z klientem, choć to nie zawsze jest możliwe, bo nie zawsze klient tym czasem dysponuje.

Jednym z najbardziej pożądanych kierunków jest rozwój doradców. Ten rozwój może następować w dwóch kierunkach: Po pierwsze musimy również się „cyfryzować”. Chcąc, aby nasi klienci korzystali z nowych rozwiązań i nowych technologii, musimy być również w tym zakresie fachowcami. Po drugie to rozwój mentalny. Czerpanie wiedzy i doświadczenia od Klientów, którzy w większości osiągnęli sukcesy nie tylko finansowe, ale i w innych dziedzinach. Klientów, którzy niejednokrotnie zbudowali olbrzymie firmy, odnieśli wiele sukcesów biznesowych. Obserwowanie tego to niewątpliwie jeden z najbardziej pasjonujących elementów naszej pracy.

XIII Kongres EFPA Polska nie był pechowy

Czy chcemy, aby nasze DNA było „fake newsem”

W swoim tekście pt.: „ESG to strategia przetrwania” Marcin Żółtek wzywa firmy zarządzające aktywami do strategicznej zmiany podejścia i zintegrowania ESG jako części DNA firmy.

Połóżmy zatem karty na stół i pokażmy fakty:

- Jest nas już 8 miliardów. Jedynie 12 lat zajęło nam zwiększenie liczebności Ziemian o 1miliard (wikipedia, 2022)

- Już dziś ok. 2 miliardy ludzi nie ma dostępu do wody pitnej (raport WHO/UNICEF)

- Wzrost średniej temperatury na Ziemi od czasu rewolucji przemysłowej wynosi średnio 1,09. Podniesienie temperatury Ziemi o 1.5 stopnia Celsjusza będzie miało katastrofalne następstwa (Raport IPCC, 2021)

- Nierówności: 1,1% ludzkości posiada ponad 50% globalnego majątku (Credit Suisse Global Wealth Data Book, 2021), 1% najbogatszych ludzi, tzw. Ultra HNWI (ok. 220 tys.) na świecie posiada 34 % światowego majątku najbogatszych (World Wealth Report, Cap Gemini, 2022).

- Różnorodność: Z krajowego podwórka: Według danych zbieranych przez 30% Club Poland, kobiety pozostają mniejszością we władzach spółek z WIG140. Na koniec 2021 roku łącznie w zarządach i radach nadzorczych kobiety stanowiły zaledwie 16,6% osób w tych organach. Kobiety też rzadko stały na czele tych organów. Na koniec 2021 roku tylko w 3,6% przypadków (w 5 spółkach) mieliśmy do czynienia z prezeskami zarządu.

- Ład korporacyjny: w tym roku reklama brytyjskiego HSBC, prezentująca inicjatywę sadzenia drzew przez bank w ramach ich „zieloności”, została zakazana w kontekście finansowania przez bank paliw kopalnych i związków z deforestacją.

W tym kontekście trzeba powiedzieć jasno: ESG to nie „zrównoważony rozwój”, to strategia przetrwania i innej nie mamy. Mamy za to dużo do zrobienia. Chyba, że na szekspirowskie pytanie: „to be or not to be” odpowiadamy…” not to be” i w debacie oksfordzkiej z XIII Kongresu EFPA Polska stajemy po stronie PROPOZYCJI, która broniła tezy: „Zrównoważone finanse nie uratują nas przed katastrofą”.

Jak się domyślacie, ja opowiadam się za stanowiskiem OPOZYCJI. Dlatego i po to zorganizowaliśmy XIII Kongres EFPA Polska. Chcemy zmieniać świat na lepsze i mamy przekonanie, że jest to możliwe.

Dlaczego i jak? Oto kilka rekomendacji, sformułowanych przez naszych wyjątkowych kongresowych Gości:

- „Bądźmy użyteczni”, przekonywał Wojciech Sobieraj. „Po raz pierwszy w historii branża finansowa ma szansę zaoferować nasze usługi w czasie, kiedy jesteśmy naprawdę potrzebni ludziom. Bądźmy i poczujmy się POŻYTECZNI. Kiedy wokół nas tzw. perfect storm, mamy realną możliwość pomóc naszym Klientom ochronić ich dorobek przed inflacją, szukając inwestycyjnych bezpieczniejszych portów, korzystając z otwartego rynku, technologii i naszej wiedzy.”

- „Mamy obowiązek rozumieć, co się dzieje w nowoczesnych technologiach. Potrzeba rozumienia technologii i procesów transformacji jest kluczowa i bardzo potrzebna. Naszą misją powinno być uczłowieczanie technologii zanim ona nas odczłowieczy. Każdy nasz wybór to szansa, aby uczynić naszą przyszłość lepszą już dziś.”, Jowita Michalska, Digital University

- „ESG trzeba pokochać. Zawsze będą” ups and downs”. Każdy musi coś zrobić w tym kierunku. Postawa ESG to jest kwestia moralności i etyki. Jeśli my będziemy nad tym pracować, środowisko to zauważy. Wszyscy zaczną tym żyć. Naszą planetę trzeba szanować, trzeba ją pokochać. To jest nasza planeta. Zaangażowanie w działania ESG to jest coś pięknego”, Józef Wancer, Honorowy Przewodniczący Rady BNP Paribas

- „Zapytał kiedyś prosiaczek Kubusia Puchatka, jak się pisze miłość. Prosiaczku, miłość się nie pisze, miłość się czuje… w naszej materii ESG jest podobnie. Wszyscy czujemy, że chcemy, aby racja była po naszej stronie. Pracujmy wszyscy nad tym, aby racja była po naszej wspólnej stronie. Najważniejszą wartością systemu finansowego powinna być szeroko rozumiana odpowiedzialność, czyli służba wobec swojego Klienta.” Marek Rybiec,Prezes, iWealth

- „Potrzebna jest radykalna zmiana stylu życia nas wszystkich, biznesu. To jest niewyobrażalna zmiana, która jest potrzebna i to w ciągu kilku najbliższych lat. Prof. Bolesław Rok, Akademia Leona Koźmińskiego

- „Zmiana dzisiejszego świata będzie zależała od nas wszystkich. Nie od finansów powinniśmy oczekiwać zbawienia tego świata, ale od nas samych.” Łukasz Kędzior, Prezes Pekao TFI

- „Za 80% finansowania biznesów, odpowiadają banki. Mamy bezpośredni wpływ na to, jak będą się zachowywały firmy. Trzeba to wykorzystać. Ja myślę o przyszłym pokoleniu. Do tej pory żyliśmy na kredyt. Trzeba to zmienić. Przemysław Furlepa, Wiceprezes BNP Paribas

- „Dzisiaj na stole leży 40 tryliardów dolarów. To od nas zależy, czy one będą zrównoważone, czy nie. Bo każdy z nas może zagłosować swoim portfelem. Miejmy odwagę nie zgadzać się na finansowanie złych przedsięwzięć. Bądźmy sygnalistami.” Małgorzata Jarczyk-Zuber, Chief Innovation Officer, ING Bank Śląski

- „Statek, który nie wie, do jakiego portu zmierza, nie może liczyć na przychylne wiatry. Zawsze będzie narażony na wichury i sztormy. Ale to od kunsztu kapitana i załogi będzie zależało, czy/kiedy dotrze do portu wymarzonego. Wybierzmy port docelowy ESG.” Krzysztof Pietraszkiewicz, Prezes ZBP

Żeby zasłużyć na zaufanie Klientów, jak rekomendował Włodzimierz Grudziński, musimy wybrać PORT DOCELOWY ESG.

Do Społeczności EFPA: WYPŁYWAMY

EFPA POLSKA rekomenduje: OD SŁÓW DO CZYNÓW

W kierunku zwiększenia autonomii doradcy klienta w procesie świadczenia usługi doradztwa inwestycyjnego

Praca doradcy klienta na rynku finansowym polega na wspieraniu Klienta w decyzjach związanych z jego finansowymi celami. Instytucje finansowe działające na rynku przez lata budowały swoje modele obsługi skupione wokół potrzeb Klienta – w których kluczową rolę odgrywa doradca. Na przestrzeni ostatnich lat, rola ta zaczęła podlegać coraz większym ograniczeniom i obostrzeniom wynikającym z wprowadza-nych regulacji. Nie negując ich celowości, praktyka pokazuje, jak bardzo potrzebny jest obecnie dialog rynku z regulatorem oraz organami nadzoru dotyczący roli doradcy klienta w procesie świadczenia usługi doradztwa inwestycyjnego.

Regulacje implementujące wytyczne Dyrektywy MiFID II do polskiego porządku prawnego, wprowadzone w 2018 roku, sprawiły, że obecnie świadczenie tej usługi przez instytucje finansowe spoczywa niemalże wyłącznie na barkach osób posiadających licencję doradcy inwestycyjnego lub maklera papierów wartościowych (w wersji rozszerzonej). A trzeba pamiętać, że liczba takich osób w Polsce jest dość ograniczona i dodatkowo część z nich, mimo posiadanych kompetencji, nie pracuje w zawodzie.

Regulacje implementujące wytyczne Dyrektywy MiFID II do polskiego porządku prawnego, wprowadzone w 2018 roku, sprawiły, że obecnie świadczenie tej usługi przez instytucje finansowe spoczywa niemalże wyłącznie na barkach osób posiadających licencję doradcy inwestycyjnego lub maklera papierów wartościowych (w wersji rozszerzonej). A trzeba pamiętać, że liczba takich osób w Polsce jest dość ograniczona i dodatkowo część z nich, mimo posiadanych kompetencji, nie pracuje w zawodzie.

Z drugiej strony wraz ze wzrostem świadomości Klientów usługa doradztwa inwestycyjnego cieszy się coraz większym zainteresowaniem na rynku a większość instytucji dąży do jej upowszechnienia. Tym samym rośnie liczba klientów oczekujących profesjonalnego, zindywidualizowanego wsparcia przy podejmowaniu decyzji inwestycyjnych. Niestety, rozbieżność pomiędzy oczekiwaniami setek tysięcy Klientów a możliwościami instytucji mających do dyspozycji na rynku niewystarczająca liczbę licencjonowanych doradców inwestycyjnych i maklerów papierów wartościowych doprowadziły do świadczenia usługi doradztwa inwestycyjnego w sposób generyczny, w oparciu o portfele modelowe, często bez możliwości uwzględniania zindywidualizowanych preferencji klientów. Rzadkością są indywidualne portfele, a właśnie takiego indywidualnego podejścia coraz częściej oczekuje od nas klient.

Na szczęście w miarę rozwoju polskiego rynku kapitałowego wyrosła duża grupa doradców klienta z odpowiednią wiedzą i doświadczeniem w zakresie informowania o usługach maklerskich i instrumentach finansowych, którzy mogliby zostać włączeni w procesy świadczenia usługi doradztwa inwestycyjnego realizowane przez uprawnione do tego instytucje finansowe. Niestety obowiązujące obecnie regulacje nie przewidują takiej możliwości. Dlatego warto rozważyć stworzenie otoczenia prawnego pozwalającego na przyznanie tym osobom adekwatnej do ich wiedzy i doświadczenia autonomii w ramach zdefiniowanych systemów i procesów stworzonych przez instytucje finansowe obejmujących m.in.:

- przekazanie Klientowi przez doradcę klienta opracowanej przez instytucję finansową rekomendacji inwestycyjnej dotyczącej określonego zachowania w odniesieniu do instrumentów finansowych oraz jej omówienie w odniesieniu do strategii modelowych lub strategii indywidulnych opracowanych przez centralne jednostki doradcze i wspieranych przez systemy,

- dokonanie przez doradcę klienta doboru lub wymiany instrumentów finansowych w ramach tworzenia rekomendacji inwestycyjnej dla Klienta, dla których instytucja finansowa dokonała już na poziomie centralnym ocen, przygotowując w systemach listę rozwiązań w ramach danego komponentu składającego się na strategię modelową lub indywidualną.

Przyznanie doradcy klienta większej autonomii w świadczeniu usługi doradztwa inwestycyjnego znacząco wspomogłoby jej rozpowszechnianie, przy jednoczesnym zapewnieniu najwyższych standardów jakościowych i bezpieczeństwa procesu doradczego, którego gwarantem dla klienta powinna być instytucja finansowa z usług której korzysta. Pomysł ten oczywiście wymaga dialogu z regulatorem i organami nadzoru. Co ważne, dialog taki udało się rozpocząć. Czas pokaże do jakich wniosków dojdziemy – ja pozostaję w tym zakresie optymistą.

Parę uwag nt. ESG, czyli trzy litery, które nie ocalą planety

Zwiększenie zaangażowania w finansowanie projektów zrównoważonych, wsparcie transformacji energetycznej i przejścia na gospodarkę niskoemisyjną klientów, własna neutralność klimatyczna, zaangażowanie w zrównoważony rozwój społeczno-gospodarczy oraz dbałość o równouprawnienie pracowników – to działania Pekao na rzecz zrównoważonych finansów (w skrócie ESG) przyjęte w strategii rozwoju.

Działania ESG są koniecznością – co do tego wszyscy się zgadzają. Ciekawe są pytania o ich praktyczną stronę. Problemy pojawiają się już na samym poziomie definicji – nie ma jednoznacznego wskazania, jakie działania są zgodne z wartościami ESG, a jakie raczej je pozorują i powinny być naganne i uznane jako greenwashing. Również decyzja o inwestowaniu zrównoważonym w rozumieniu ESG nie jest decyzją o jednoznacznej odpowiedzi. Gdy np. chcesz zainwestować w produkt powiązany z klimatem masz do wyboru całą rodzinę indeksów, do których można się odnosić: indeksy związane z poziomem śladu węglowego, osobno z działaniami proklimatycznymi, czy ogólnie ze zmianami klimatycznymi.

ESG może także powodować konfuzję u podmiotów zarządzających aktywami. Standardy zawodowe, np. kodeks etyki CFA, wymagają, aby zarządzający aktywami zawsze działali w jak najlepiej pojętym interesie klienta. Jeśli ze zbioru dopuszczalnych inwestycji wyłączone zostaną pewne grupy aktywów, może to spowodować także, że wyłączona będzie możliwość uczestniczenia w wynikach inwestycyjnych płynących z tej właśnie grupy, a tym samym należy się liczyć z potencjalnie niższą stopą zwrotu z całego portfela. Jednostronne wyłączenia grup aktywów (sektorów, typów instrumentów itp.) z inwestycyjnego spektrum dokonywane przez podmiot zarządzający, bez wcześniejszego przygotowania inwestora i omówienia z nim wszelkich konsekwencji mogących z tego wynikać, nie są więc działaniem w jego najlepszym interesie. Mogą się one spotkać z negatywną reakcją klientów (np. przez wykorzystanie drogi prawnej), którzy nie wyrażali na nie zgody, przez co portfel miał niższą stopę zwrotu. Obecnie największy globalny podmiot zarządzający aktywami boryka się z kłopotami w związku z tym, że z jednej strony deklaruje wsparcie dla ESG, ale z drugiej strony nie wyłącza z dopuszczalnych inwestycji niektórych sektorów, które w powszechnej ocenie nie spełniają norm ESG. Część inwestorów portfelowych oczekuje niezwłocznego wyjścia z nieakceptowalnych grup aktywów, np. związanych z wydobyciem węgla, podczas gdy inni mówią wprost, że to oczekiwana stopa zwrotu jest najważniejszym kryterium zarządzania powierzonymi aktywami.

Stopy zwrotu z inwestycji powiązanych z ESG nie są, ani nie muszą być wyższe niż stopy zwrotu z inwestycji w szeroki rynek. Porównanie indeksu MSCI World do np. MSCI World Climate Action za ostatnie trzy lata jest co prawda korzystne dla ESG, ale np. w tym roku lub za ostanie 12 miesięcy sytuacja wygląda niekorzystnie dla ESG. Także za ostanie dwa lata np. indeks MSCI World Climate Change ESG Select daje niższą stopę:

Źródło: MSCI

Żródło: Refinitiv

Nadal nie ma wiarygodnych badań nt. długoterminowych przewag indeksów z rodziny ESG nad indeksami szerokiego rynku. W publikacji Valuing ESG: Doing Good or Sounding Good? Bradford Cornell i uchodzący za guru w obszarze metod wyceny instrumentów finansowych Aswath Damodaran (The Journal of Impact and ESG Investing Fall 2020, 1 (1) 76-93) zwracają uwagę, że w krótkim terminie szybkie podwyższenie ratingu ESG dla firmy to koszt i może wiązać się z obniżeniem ich wartości. Inwestowanie w firmy o wyższym ratingu ESG raczej obniży potencjalny zwrot, pisze Damodoran, natomiast inwestycja w firmę, która wkrótce ma zwiększyć swój rating ESG, czyli firmę dostosowującą swoją działalność do kryteriów zrównoważonego rozwoju, ma większe szanse na sukces. Pozytywem jest to, że firmy o wyższym ratingu ESG mogą generalnie liczyć na niższy koszt finansowania.

Z ratingami ESG jest wiele problemów, bo nie są one tak zgodne jak np. ratingi kredytowe, gdzie istnieje wysoka korelacja pomiędzy różnymi agencjami oceniającymi przedsiębiorstwa. Firma Tesla produkująca elektryczne samochody wypadła z indeksu S&P 500 ESG za m. in. brak strategii niskoemisyjnej, chociaż w tym samym indeksie nadal jest spółka paliwowa Exxon Mobile Corp. Z kolei Tesla jest obecna w indeksach ESG firmy MSCI.

Metodologie firm dokonujących ratingów ESG często bardziej premiują przyjęte strategie czy wysiłki na rzecz różnorodności niż np. samą emisyjność gazów spółki. Przy takim podejściu możliwy jest np. wysoki rating ESG firm prowadzących prywatne zakłady karne w USA, które wdrożyły audyt rasizmu, podczas gdy nie spełniają innych norm społecznych – przypadek firmy CoreCivic, która ma wysoki rating ESG pomimo np. pozwu zbiorowego z powodu zmuszania więźniów do pracy nisko lub wcale nie wynagradzanej. Korporacje takie jak PepsiCo Inc. czy Coca-Cola Co. zwykle wysoko plasują się w rankingach ESG z powodu niskich emisji gazów cieplarnianych, podczas gdy ich podstawowa paleta produktów jest powiązana z kryzysem otyłości i chorób serca.

ESG – trzy litery, które nie ocalą planety – pisał The Economist na okładce swego wydania z 23 lipca tego roku. I sugerował, że trzy litery, dla których trudno znaleźć wspólny mianownik, lepiej zacząć wdrażać od E poprzez skupienie się na ograniczaniu szkodliwych emisji. Kierunek wyznaczony przez normy ESG jest słuszny i nieodwracalny. Niejasna jest jednak strategia dostosowania do nowych standardów i docelowe zasady, które będą kształtowały rynki finansowe.

ESG – trzy litery, które nie ocalą planety – pisał The Economist na okładce swego wydania z 23 lipca tego roku. I sugerował, że trzy litery, dla których trudno znaleźć wspólny mianownik, lepiej zacząć wdrażać od E poprzez skupienie się na ograniczaniu szkodliwych emisji. Kierunek wyznaczony przez normy ESG jest słuszny i nieodwracalny. Niejasna jest jednak strategia dostosowania do nowych standardów i docelowe zasady, które będą kształtowały rynki finansowe.

Na koniec kilka przykładowych pytań, na które moim zdaniem warto sobie odpowiedzieć, a które pokazują niejednoznaczność oceny ryzyka i działalności ESG:

- Czy przekazanie przez spółkę Philip Morris pół miliona paczek z papierosami dla ukraińskiej armii w marcu br. jest działaniem zgodnym z ESG? Czy jest działaniem dbającym o społeczność ukraińską?

- Bank Pekao S.A. podjął decyzję o odejściu od finansowania wydobycia i produkcji węgla. Czy podjęcie przez Bank Pekao S.A. decyzji o tym, że czasowo przez maksymalnie dwa lata będzie mógł finansować handel węglem jako odpowiedź na bieżącą sytuację na rynku surowców w obliczu wojny w Ukrainie, nie jest zgodne z ESG? Czy nie służy potrzebom społecznym i potrzebie bezpieczeństwa energetycznego?

- Czy udostępnienie poprzez zdalne kanały, bez wychodzenia z domu, bez zbędnych dokumentów papierowych dla wszystkich obecnych klientów i osób niebędących klientami banku możliwości zakupu detalicznych obligacji skarbowych, które dają szanse na zwiększenie ochrony swoich bieżących oszczędności przed ryzykiem inflacji, jest działaniem zgodnym z ESG? Czy nie jest działaniem w każdej mierze prospołecznym i pro środowiskowym?