Żeby nikt nie zabrał nam najlepszego sera

XIV Kongres EFPA Polska – padł kolejny rekord!

Caring is sharing…Knowledge: #EFPA2023

Silna marka osobista, czyli wartość dobrego imienia

Family Office

Czy odpowiedzialne inwestowanie wymaga wyrzeczeń?

AI – technologicznie i społecznie

Doradca roku 2030 – robot, człowiek, czy mix?

Kiedy zaczęliśmy mówić o ESG?

ESG otwiera nową erę odpowiedzialnego biznesu

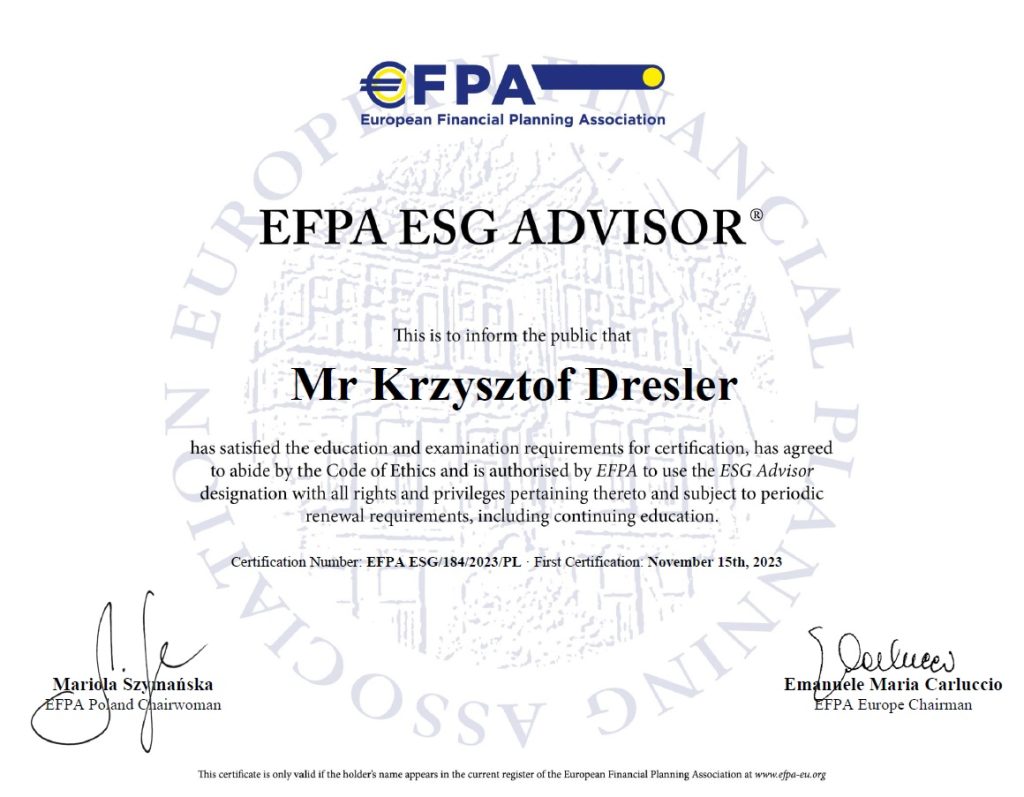

Kilka tygodni temu, zainspirowany tematyką dorocznego Kongresu EFPA POLSKA, postanowiłem podjąć wyzwanie i samodzielnie podejść do egzaminu na certyfikat EFPA ESG Advisor. I oto, z dumą donoszę, że zdałem egzamin w poniedziałek, 13 listopada.

To dla mnie duże wydarzenie. Dlatego chciałem się z Wami tym podzielić. Oto piękny dowód potwierdzający mój intelektualny triumf! 😊

Postanowiłem też – zgodnie z najnowszą rekomendacją naszej Prezeski Marioli Szymańskiej – CARING IS SHARING…KNOWLEGE, czyli TROSKA OZNACZA DZIELENIE SIĘ …WIEDZĄ, podzielić się z Wami częścią mojej nowej wiedzy.

Temat jest obszerny i wymagał ode mnie solidnego wysiłku i zaangażowania w naukę. ESG i Zrównoważony Rozwój to kwestie o globalnym zasięgu, które na pierwszy rzut oka mogą wydawać się abstrakcyjne i trudne do uchwycenia. A dziś króluje konkret. Często patrzymy z pewnym dystansem na nowe regulacje ponadnarodowe, uznając, że instytucje unijne, czy ponadnarodowe poruszają się na poziomie abstrakcji i definicji, które trudno zastosować do rzeczywistości.

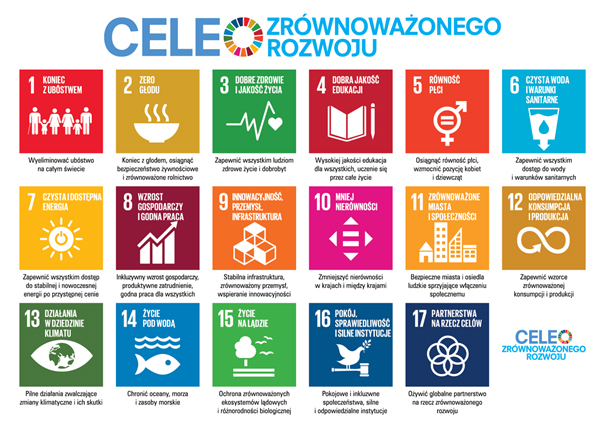

Przykładem może być Agenda 2030, przyjęta przez ONZ w 2015 roku. Miała to być strategiczna mapa rozwoju świata do 2030 roku, obejmująca 17 Celów Zrównoważonego Rozwoju (Sustainable Development Goals). Niemniej jednak, coroczny Raport Zrównoważonego Rozwoju od trzech lat nie notuje widocznego postępu w realizacji tych celów. To może wydawać się zniechęcające, ale czy to oznacza, że cele są zbyt abstrakcyjne, a my nie wiemy, jak się za nie zabrać?

O tym problemie szerzej napisałem w artykule: „Świat 2030 z perspektywy 5P”. LINK: TU

Postanowiłem też – zgodnie z najnowszą rekomendacją naszej Prezeski Marioli Szymańskiej – CARING IS SHARING…KNOWLEGE, czyli TROSKA OZNACZA DZIELENIE SIĘ …WIEDZĄ, podzielić się z Wami częścią mojej nowej wiedzy.

Temat jest obszerny i wymagał ode mnie solidnego wysiłku i zaangażowania w naukę. ESG i Zrównoważony Rozwój to kwestie o globalnym zasięgu, które na pierwszy rzut oka mogą wydawać się abstrakcyjne i trudne do uchwycenia. A dziś króluje konkret. Często patrzymy z pewnym dystansem na nowe regulacje ponadnarodowe, uznając, że instytucje unijne, czy ponadnarodowe poruszają się na poziomie abstrakcji i definicji, które trudno zastosować do rzeczywistości.

Przykładem może być Agenda 2030, przyjęta przez ONZ w 2015 roku. Miała to być strategiczna mapa rozwoju świata do 2030 roku, obejmująca 17 Celów Zrównoważonego Rozwoju (Sustainable Development Goals). Niemniej jednak, coroczny Raport Zrównoważonego Rozwoju od trzech lat nie notuje widocznego postępu w realizacji tych celów. To może wydawać się zniechęcające, ale czy to oznacza, że cele są zbyt abstrakcyjne, a my nie wiemy, jak się za nie zabrać?

O tym problemie szerzej napisałem w artykule: „Świat 2030 z perspektywy 5P”. LINK: TU

Czy więc, w obliczu ogromnych wyzwań i ogólnego sceptycyzmu co do możliwości ich osiągnięcia, możemy sobie pozwolić na rezygnację z tematu ESG i zrównoważonego rozwoju?

Otóż nie. Zdecydowane nie!

ESG staje się coraz bardziej wymierny dzięki regulacjom dotyczącym taksonomii. Niewiele osób zdaje sobie z tego sprawę, gdyż kwestie związane z klimatem i środowiskiem zostały lekko przymrożone przez pandemię COVID, a następnie agresję Rosji na Ukrainę.

Jednak ESG i taksonomia nabierają tempa i mocno się ukonkretniają, niezależnie od tego, jaki mamy stosunek do tematu. Jeśli dla przykładu weźmiemy tylko wskaźniki środowiskowe (Environmental), mamy do czynienia z konkretnymi kryteriami oceny ESG:

Czy więc, w obliczu ogromnych wyzwań i ogólnego sceptycyzmu co do możliwości ich osiągnięcia, możemy sobie pozwolić na rezygnację z tematu ESG i zrównoważonego rozwoju?

Otóż nie. Zdecydowane nie!

ESG staje się coraz bardziej wymierny dzięki regulacjom dotyczącym taksonomii. Niewiele osób zdaje sobie z tego sprawę, gdyż kwestie związane z klimatem i środowiskiem zostały lekko przymrożone przez pandemię COVID, a następnie agresję Rosji na Ukrainę.

Jednak ESG i taksonomia nabierają tempa i mocno się ukonkretniają, niezależnie od tego, jaki mamy stosunek do tematu. Jeśli dla przykładu weźmiemy tylko wskaźniki środowiskowe (Environmental), mamy do czynienia z konkretnymi kryteriami oceny ESG:

Postanowiłem też – zgodnie z najnowszą rekomendacją naszej Prezeski Marioli Szymańskiej – CARING IS SHARING…KNOWLEGE, czyli TROSKA OZNACZA DZIELENIE SIĘ …WIEDZĄ, podzielić się z Wami częścią mojej nowej wiedzy.

Temat jest obszerny i wymagał ode mnie solidnego wysiłku i zaangażowania w naukę. ESG i Zrównoważony Rozwój to kwestie o globalnym zasięgu, które na pierwszy rzut oka mogą wydawać się abstrakcyjne i trudne do uchwycenia. A dziś króluje konkret. Często patrzymy z pewnym dystansem na nowe regulacje ponadnarodowe, uznając, że instytucje unijne, czy ponadnarodowe poruszają się na poziomie abstrakcji i definicji, które trudno zastosować do rzeczywistości.

Przykładem może być Agenda 2030, przyjęta przez ONZ w 2015 roku. Miała to być strategiczna mapa rozwoju świata do 2030 roku, obejmująca 17 Celów Zrównoważonego Rozwoju (Sustainable Development Goals). Niemniej jednak, coroczny Raport Zrównoważonego Rozwoju od trzech lat nie notuje widocznego postępu w realizacji tych celów. To może wydawać się zniechęcające, ale czy to oznacza, że cele są zbyt abstrakcyjne, a my nie wiemy, jak się za nie zabrać?

O tym problemie szerzej napisałem w artykule: „Świat 2030 z perspektywy 5P”. LINK: TU

Czy więc, w obliczu ogromnych wyzwań i ogólnego sceptycyzmu co do możliwości ich osiągnięcia, możemy sobie pozwolić na rezygnację z tematu ESG i zrównoważonego rozwoju?

Otóż nie. Zdecydowane nie!

ESG staje się coraz bardziej wymierny dzięki regulacjom dotyczącym taksonomii. Niewiele osób zdaje sobie z tego sprawę, gdyż kwestie związane z klimatem i środowiskiem zostały lekko przymrożone przez pandemię COVID, a następnie agresję Rosji na Ukrainę.

Jednak ESG i taksonomia nabierają tempa i mocno się ukonkretniają, niezależnie od tego, jaki mamy stosunek do tematu. Jeśli dla przykładu weźmiemy tylko wskaźniki środowiskowe (Environmental), mamy do czynienia z konkretnymi kryteriami oceny ESG:

- Wskaźniki emisji gazów cieplarnianych (GHG), które mierzą ilość emisji CO2 i innych gazów cieplarnianych produkowanych przez firmę.

- Intensywność emisji, czyli ilość emisji gazów cieplarnianych w przeliczeniu na jednostkę produkcji lub przychodu.

- Udział energii odnawialnej, czyli procent zużywanej energii pochodzącej z źródeł odnawialnych.

- Zużycie wody, czyli pomiar ilości zużywanej wody w procesach produkcyjnych.

- Wskaźniki odpadów, czyli pomiar ilości wytworzonych i utylizowanych odpadów.

- Emisje z elektrowni, z których firma kupuje energię elektryczną,

- Emisje z zakupionej pary i ciepła.

- Emisje z dostawców i kontrahentów,

- Emisje z transportu zewnętrznego,

- Emisje z użycia produktów przez klientów,

- Emisje z utylizacji i recyklingu produktów.