„Kupiłbym akcje, ale przecież nie teraz! Trzeba poczekać na korektę.” Brzmi mądrze? Przyjrzyjmy się więc danym i spróbujmy odpowiedzieć na pytanie: czy czekanie na rynkową przecenę rzeczywiście się opłaca?

Rozpatrzmy typowy przypadek. Odłożyliśmy pewną kwotę, którą planujemy przeznaczyć na zakup akcji. Zakładając, że wyrośliśmy już z wiary w Świętego Mikołaja, nie wierzymy też w szklane kule rynkowych wróżbitów. Innymi słowy niczym Matthew McConaughey w „Wilku z Wall Street” godzimy się z faktem, że „nikt nie wie, czy akcje pójdą w górę, w dół, w bok, czy będą kręcić się w (…) kółkach, a już najmniej wiedzą o tym maklerzy”. Nie będziemy więc zastanawiać się czy pod kątem analizy rynkowej moment jest korzystny czy nie. Zamiast tego sprawdzimy tylko jeden prosty aspekt. Czy statystycznie lepiej kupić akcje teraz, czy poczekać do najbliższej bessy?

Analiza sprowadza się w tym przypadku do porównania atrakcyjności dwóch punktów startowych inwestycji. W pierwszym punkcie, data startu jest losowo wybrana. Kupujemy akcje dziś, ale nie wiemy na jaki moment rynkowy przypadnie nasze hipotetyczne „dziś”. Może to być tuż po bessie, może to być na szczytach tuż przed katastrofą albo w dowolnym innym momencie. Ten losowy start, porównywać będziemy ze strategią czekania na bessę. W tym scenariuszu inwestor powstrzymuje się z zakupem akcji od razu, a zamiast tego czeka do najbliższej bessy (definiowanej jako spadek szerokiego indeksu o przynajmniej 20%). Sprawdzamy następnie który z tych dwóch momentów wejścia na rynek był korzystniejszy (kiedy akcje były tańsze).

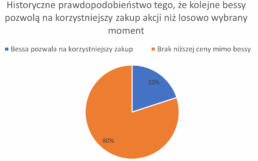

Na pierwszy rzut oka to porównanie może się wydawać oczywiste – pewnie, że warto czekać na bessę, bo przecież wtedy akcje tracą nawet kilkadziesiąt procent, więc muszą być tańsze niż przy zakupie natychmiastowym! Okazuje się, że statystyka mówi co innego. Dane z prawie 100 lat (od 1928 do 2024 r. z interwałem miesięcznym) dla indeksu S&P 500 pokazują, że w 80% przypadków bessa nie pozwoliła na lepszy poziom wejścia na rynek. Tylko w 20% przypadków rynek niedźwiedzia sprowadził notowania do niższych pułapów, niż były dostępne w losowo wybranym momencie.

Jak to możliwe? Wyjaśnienie tkwi w długoterminowym trendzie ryku akcji. Owszem, bessa potrafi przecenić indeksy o połowę lub nawet więcej, ale w długim terminie rynek rośnie, mimo odwiecznej cykliczności. Statystycznie głęboka przecena przychodziła dopiero po okresie wcześniejszych wzrostów. Inwestor czekający na bessę, najpierw obserwował więc jak indeksy pną się w górę, a potem najczęściej (w 80% przypadków) nawet w czasie rynku niedźwiedzia nie miał już okazji do zakupu tańszego niż w dniu pierwszej obserwacji.

Ktoś mógłby pomyśleć – aha! Czyli w 20% przypadków warto było poczekać z kupnem! Skoro mamy za sobą już x lat wzrostów, to zapewne jesteśmy już w tych 20%, a najbliższa bessa niechybnie przyniesie poziomy niższe niż dzisiejsze! Problem w tym, że nawet jeśli tak będzie, to trzeba jeszcze ten moment „złapać”. Wymaga to nie tylko ciągłego monitorowania sytuacji, ale także odpowiedzi na trudne pytania. Jaka przecena jest dla mnie wystarczająca? Czy jeśli wszystkie nagłówki w mediach będą wieszczyć koniec finansowego świata (a w czasie bessy jest to całkowicie normalne) to zdobędziemy się na odwagę, żeby dokonać zakupu? A co, jeśli jednak… jesteśmy w tych 80%, kiedy już nigdy nie będzie taniej?

Źródło: mBank, Charlie Bilello. Dane miesięczne z lat 1928-2024 dla indeksu S&P 500 z uwzględnieniem dywidend. Bessa definiowana jako spadek wartości indeksu o przynajmniej 20%.

Bartłomiej Grelewicz

Starszy Zarządzający Portfelami

mBank S.A.